5.1 场景描述

供应链金融指处于产业链核心地位的企业,依托高信用优势广开门路获得廉价资金,向产业链上下游客户提供融资服务,获得新利润增长点,构建更紧密的产业链生态系统。供应链金融的实质是帮助企业盘活流动资产,即应收、预付和存货。因此通常将产品分为三类:应收类、预付类和存货类。预付类产品则帮助下游企业扩大了单次采购额,提高了采购能力,将本应即期支出的现金资产转换为短期借款或应付票据;现货质押更为直接,以企业的存货作为担保方式,换取流动性更强的现金资产。

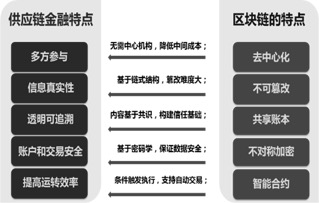

供应链金融的痛点主要有:一是供应链融资效率低下。供应链金融链条长、涉及的企业众多,数据分散,信息透明度低,难以建立中小企业征信所需的高效完善的动态数据管理模型,制约了融资时效性。二是供应链金融难以高效发挥其信贷作用。目前缺乏有效的征信系统和完善的风险防范措施,难以根除经济全球化背景下供应链内产品的假冒伪劣问题及其引发的信贷风险。三是供应链金融生态圈的协同发展受制约。核心企业在供应链上占据资金绝对控制权的模式下,资金流生态呈现出中心化、缺乏细化金融支持,缺乏对部分物流环节金融创新潜力挖掘能力,未能有效整合银行资金优势协同发展。

区块链具有开放性、可信验证、可追溯、不能篡改等特征,非常适合应用于供应链金融。区块链可确保数据真实性,改变审查和风险管理方式,扩大服务主体范围,是现有供应链金融的有益补充。

图5-1

区块链能让各方安全、清除掌握货物流和资金流,实现流线型供应链金融。推进流程简化和自动化、降低成本、优化客户体验。运用区块链技术,使得供应链的核心由原来的大型企业逐渐衍生为去中心化的网络;核心企业的担保地位弱化,中小企业交易过程强化;更多参与方融入供应链环节,信用逐步建立,滋生更多融资模式。

图5-2